发布日期:2026-04-24 20:54 点击次数:147

来源:产业本钱shibo体育游戏app平台

事迹遇到“两连降”的酒鬼酒(000799.SZ),差小数就掉入亏空的泥潭……

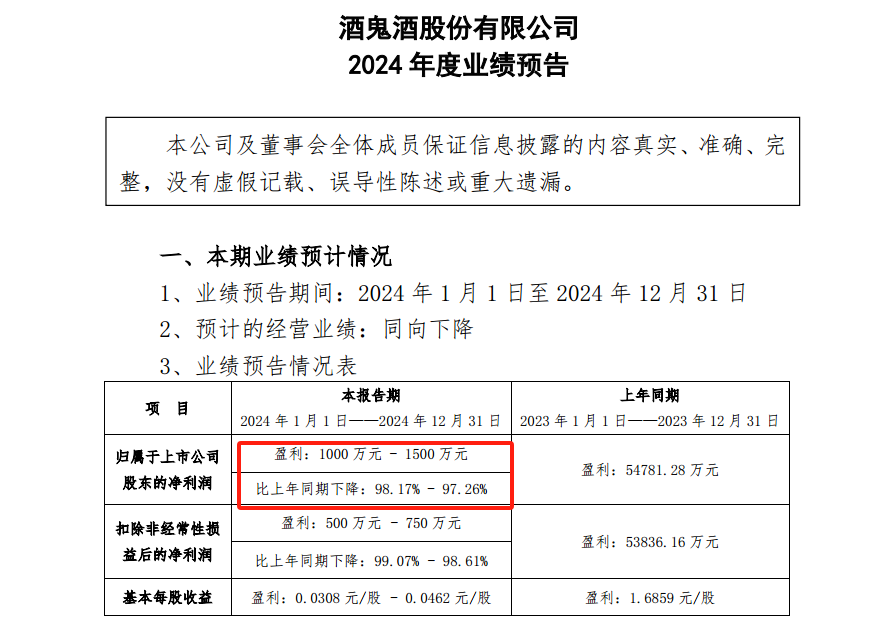

日前,酒鬼酒发布的事迹预报称,2024年杀青交易收入14.23亿元,同比下落49.7%;归母净利润1000万元至1500万元,同比下落97.26%-98.17%。

这是继2023年归母净利润下滑近48%之后,2024年酒鬼酒的这一数据进一步扩大至-97%驾御,离亏空就差了一小步。

酒鬼酒的辗转并非大哥体衰,相悖2年前的2022年,酒鬼酒曾抵达过年营收超40亿元,归母净利润10.5亿元,攀上十年的顶峰。

过山车式的事迹施展不仅浮现出酒鬼酒前期大举通过渠谈压货杀青现事迹增长的流毒,还证据酒鬼酒旗下的白酒产物并莫得C端市集得到奢靡者的全面招供。

如今,经受“能谋善断”的酒鬼酒看似风险已出清完了,不外留给它的疑问是“其还能复原昔日的规模吗”?

冒进之路

白酒行业是一个公认的慢行业,白酒品牌的产物溢价无数源自其可追想的历史底蕴。

用驰名价值投资者但斌的话来讲便是“白酒企业归类于宇宙调动不了的公司”。

那么在这么一个慢行业中,最稳当的作念法应该是“二满三平,用点滴的产物口碑以及营销事件作念大作念强”。

然而,跟着上一阶段(2016年-2021年)白酒行业奢靡升级历史性机遇的激动,不少白酒企业在疫情之后仍然抱着“乘电梯”的荣幸神气,守望不才一个阶段不息用高抬高打杀青事迹猛增。

然而行业回落的事实讲明,这一守望不切内容。酒鬼酒便是这么一例。

在上一轮白酒奢靡升级开头的2016年,酒鬼酒的营收体量刚过6.5亿元。到2020年酒鬼酒的营收体量照旧变成了2016年的近3倍,归母净利润变成2016年的4倍多。

再从从省外彭胀的进程看,2016年酒鬼酒华中除外的区域收入占比不及30%,到2024年上半年这一比例变成了58%。

也便是说,不管从产物提价如故省外彭胀,酒鬼酒都赶上了上一轮白酒行业奢靡升级的历史性机遇。

问题在于酒鬼酒解决层“冒进之势”。在已有斩获的布景下,它们并未停驻来实时闲静已有市集,反而仍在激进彭胀。

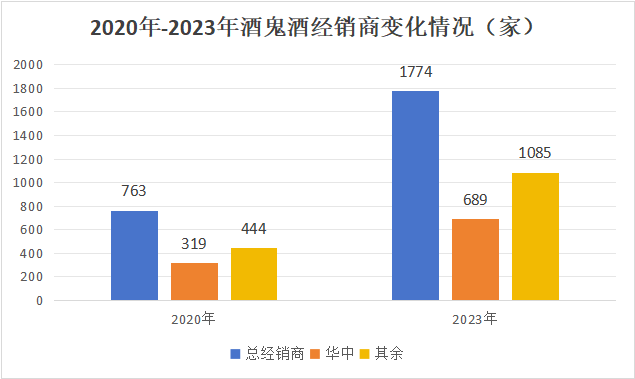

酒鬼酒财报数据自满,2020年-2023年,公司经销商数目从763家迅猛增多至1774家,其中除大本营华中之外的区域经销商数目从444家增多至1085家,增幅超1.4倍。

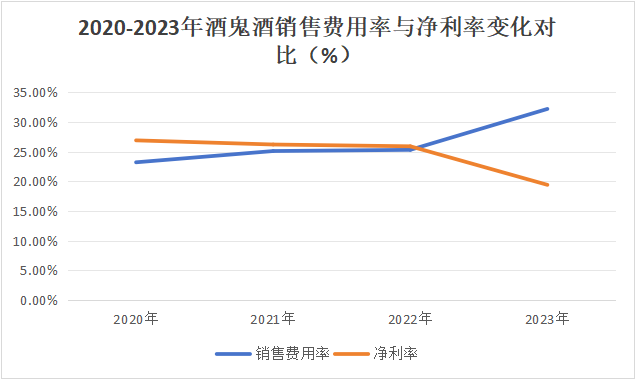

为了配合这些新增的经销商奏凯出货,酒鬼酒的销售用度率从23%沿途涨到32%,进而将净利率则从近27%拉低到19%露面。

一番高抬高打之后,酒鬼酒解决层期待的奢靡升级延续并未发生,替而代之的白酒行业投入新一轮的挤压式发展阶段。

此时,那些被酒鬼酒招商“忽悠”进来的新经销商就被割了“韭菜”。眼看着满仓库的酒鬼酒库存与银行逐日新增的利息,他们不得不廉价甩货,进而侵略酒鬼酒的价钱体系。

比如,自2024年7月以来,酒鬼酒高端中枢产物酒“内参甲辰”高端酒的价钱一度由对标飞天茅台的1599元跌至历史低点700元(一批价750元),严重侵略了公司蓝本的产物布局。

为了“控货稳价”,酒鬼酒只可回购退出经销商的渠谈库存,并罢休“内参系列”以及“酒鬼系列”大单品的提货。

在经销商数目萎缩与罢休发货的双重影响下,酒鬼酒断崖式的事迹暴跌也就发生了。

归根结底,酒鬼酒事迹的暴涨暴跌,是其解决层“冒进”的恶果。

而除此之外,这一冒进还体面前“产物体系的繁冗与参差词语上”。

华而作假

酒鬼酒祖上曾经阔过。

1998年,刚上市一年的酒鬼酒其产物订价与净利润规模均力压茅台,是仅次于五粮液的白酒榜眼。

可后续跟着老厂长王锡炳的巧合下野,酒鬼酒运转跌落神坛。2002-2003年以及2005-2006年,酒鬼酒曾因捏续亏空两次面对退市。

2007年,由中皇公司控股后逐步起死复活。到2012年酒鬼酒营收高出16亿元,归母净利润贴近5亿元,两项数据均较中皇公司接盘时的2亿元与0.6亿元得到了质的冲破。

到了2022年酒鬼酒事迹再次起飞,全年杀青了40.5亿元的营收与10.5亿元的归母净利润。

不外,40亿元体量的酒鬼酒放在通盘白酒行业,充其量也仅仅个“地产酒”辛苦。

可酒鬼酒解决层的贪心却很大,他们对主义企业一直是茅台。

2019年,酒鬼酒开启高端化策略,其四肢是“一手提价、一手铺货”,高端大单品“内参甲辰”经由多轮提价后零卖教悔价直逼飞天茅台的1499元。

不外与飞天茅台溢价800-1000元仍“一瓶难求”的行情不同,“内参甲辰”在某些电商平台上的零卖价不及千元且销量仅是个位数。

注:酒鬼酒零卖教悔价1599元的“内参纳瑞祥”在某电商平台上只卖880元,且走动量不及百单。

而为了让这种高溢价合理化,酒鬼酒解决层变着法儿本质内参文创产物以升迁内参系列的品牌调性。

比如“内参系列”除了高、低度内参甲辰之外,还上新了包括“纳瑞祥”、“奥尔夫”、“三生万物”、“王人白石·福禄双全”、“郑板桥·竹入青云”等多款文创酒。

这些文创酒无一例外价钱高于“内参甲辰”,它们均包装豪华且噱头响亮。

不外,字据投资者调研信息,这些头昏脑眩的内参文创酒并未给酒鬼酒孝敬些许收入。

除了“内参系列”一味追求高端化导致的文创产物泛滥之外,酒鬼酒的华而作假还体面前其中枢收入品牌“酒鬼系列”的产物参差词语上。

在2024年中报中,“酒鬼系列”占到酒鬼酒总营收的近六成。

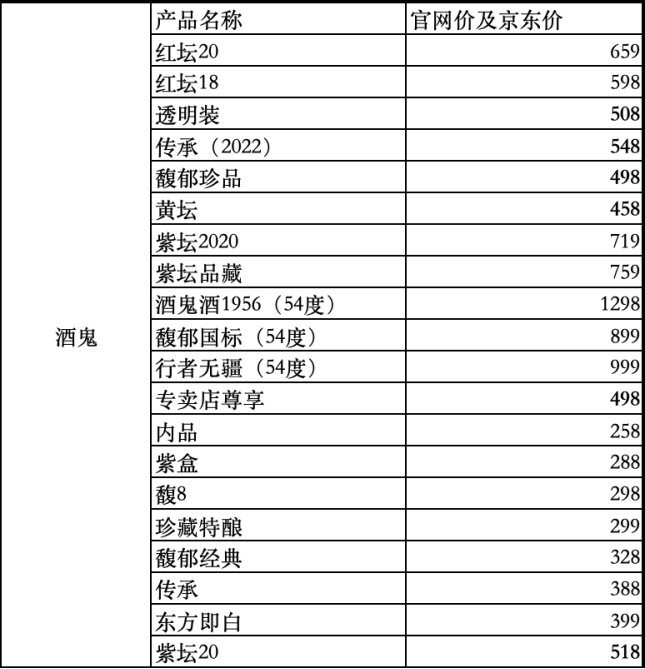

“酒鬼系列”的中枢单品主要包括“紫坛”(一批价350元)、“红坛”(一批价240元)、“黄坛”(一批价200元)与“传承”(一批价180元)。

数据来源:当天酒价网

数据来源:当天酒价网

看似“酒鬼系列”产物梯队散播宗旨且价钱带主要秘密200-400元。可在内容运作中,酒鬼系列每个子系列中又有多样蔓延产物。

比如“紫坛”中既有“紫坛20”这么的大单品,还有“紫坛2020”、“紫坛品藏”等繁衍产物。除了子系列的蔓延产物之外,酒鬼系列中还充斥着“国标”、“经典”、“特酿”、“珍品”“专卖店尊享”等孤立子产物。

“酒鬼系列”的产物声势

“酒鬼系列”的产物声势

俨然一副将白酒行业中总共经典容颜词全秘密的架势。

然而这些头昏脑眩的产物不仅价钱相互打架,比如“黄坛”、“透明装”、“专卖店尊享”与“馥郁珍品”的零卖价均在450-500元之间,形成产物销量驾御手互搏的矛盾,还给奢靡者形成有打算瘫痪。

在如斯冗余参差词语的产物布局下,酒鬼酒解决层还终年将“聚焦大单品”一词挂在嘴边,这些许有点调侃。

结语

跟着流通两年的事迹下滑,酒鬼酒的风险已基本出清,这亦然在其预报事迹后,股价并未出现暴跌的原因,莫非是利空出尽?

面前酒鬼酒150亿元的市值,动态PE接近210倍。若参照白酒行业15倍PE的水平,其归母净利润过去的预期约10亿元。

大要,这便是二级市集的一种期待,期待酒鬼酒还能重回2022年的事迹岑岭。

不外,《产业本钱》对这一预期捏保留派头,原因有三:

其一,白酒本轮下行周期并未末端,酒鬼酒的主流产物主要在300元及以上,其并不匹配本轮周期中受益的100-300元价钱带市集。

其二,酒鬼酒产物,尤其是“酒鬼系列”产物冗余参差词语的风景并被排斥,奢靡者在选购酒鬼酒时依然会不知所然。

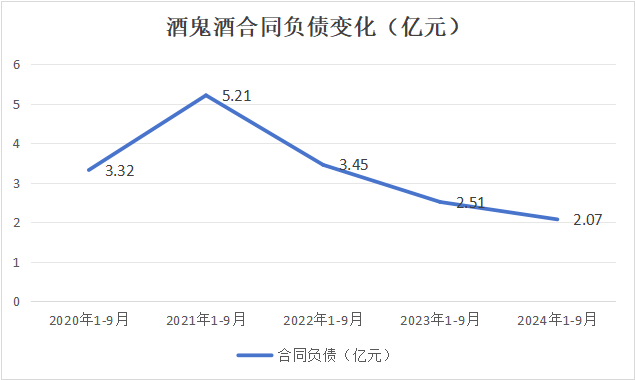

其三,酒鬼酒与经销商的粘性需要不雅察,从2024年前三季的条约欠债以及经销商数目的暴减不雅察,经销商的打款意愿与和解意愿均处于历史低位。

大要,酒鬼酒终会重振威风,但这一周期可能会比市集预期的要长得多。

著作来源:产业本钱原标题:酒鬼酒冒进“后遗症”:净利“两连降”由10.5亿跌至1500万shibo体育游戏app平台

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP