发布日期:2025-07-11 07:57 点击次数:217

来源:E药成本界

比起寻求新增长点,面前是一个“保份额、保增长质料”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。

比起寻求新增长点,面前是一个“保份额、保增长质料”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。

资深分析师:石若萧

品种匮乏对中药企业的影响照旧遮掩不住了。

2024年统共这个词中药板块,受上游中药材加价、高端消费不景气、药店客流量下滑、中药集采动态联动等影响,功绩全体承压,这一趋势大要率要延续到本年。

外祸之下,内忧更显。好多中药企业的大单品停留在十几年、甚而几十年前,品种迭代的断档收场着企业的发展。比如太极集团的藿香浩气口服液、江中药业的健胃消食片等。

此流程中,企业的品种狂躁更加,使得好多在居品布局、销售实施、并购彭胀上乱出招,耗尽大批成本后却依然穷乏持手。

一系列受挫后,他们慢慢恰当品种狂躁,并学会共存——在不废弃新品的同期,激活焕新老品种。因而,这两年中药企业的机遇慢慢演变成“保增长质料”的阶段,通过运营来提高盈利本事,这一旋律下,华润系旗下的东阿阿胶、华润三九、江中药业齐走出了可以的增长弧线。

本期的主角江中药业,是一家带有油腻的消费品和食物属性的中药公司。这家公司资格过大单品狂躁、功绩连年下滑、低质增永劫候,在华润入主后,畴前的5年走向了高质料增长,此前市值也高潮了250%。

不外跟着外部环境络续承压,江中药业昨年前三季度也初始出现下滑,下滑是旋即的吗?接下来江中的主要发力点在哪?带着问题,CM10医药盘登科心将从行业稀缺值、财务健康度、业务健康度、概括提出等多个方面,来逐个趟话。

来源:百度股市通

来源:百度股市通

药品与食物

拿起“江中”两个字,好多东说念主的第一响应是两个绝不相关的居品:健胃消食片和猴菇饼干。

一个OTC药,一个食物,就连OTC药的名字上还带着一个“食”字。某种进程上,这给江中定下了这么的品牌形象——一家不那么严肃的药食公司。

江中健胃消食片的销量可谓鹤立鸡群,早在2008年就龙套了10亿元,是公司当之无愧的现款牛。起家流程也简便,用的招数即是早年最为简便横蛮的告白轰炸。

借着健胃消食片的势,江中药业又推出了乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)等居品,构建了消化界限的OTC居品矩阵,算是坐稳了行业交椅。

干扰出在食物端,这一块包摄于大健康板块,走漏一直谈不上成见。

OTC端稳下来后的江中药业很早就向保健品、食疗大健康界限转型。早在2008年,就推出了“初元”系列保健品;2011年推出“枸杞白酒”朴卡酒系列;2010年,又推出了“参灵草”,发力高端津润类居品。

为什么要转型大健康界限?因为OTC板块固然稳,却有着“难攻易守”的特色。据华泰证券统计,住持品种健胃消食片在2015~2023年技能的复合增速是0%,至于乳酸菌素片和贝飞达等,固然增长还行,但十足值并不高。

这巧合是江中药业下决心开辟“第二弧线”的动因。

可保健品业务也不好作念。江中药业的保健品业务在资格了当先几年的快速增长后,到了2012年便有了萎缩迹象,于是2013年上市的江中猴姑饼干就被平凡以为是承担着“救火”的重担。

“初元”“参灵草”系列居品大部分属于健字号,猴菇饼干却是完全的食物,两者有着较着的逻辑各异。巧合是责罚层对这步棋感到有些不笃信,布局中,猴姑饼干并非江中药业分娩,而是由集团另一家子公司江中食疗分娩,销售额不并入上市公司报表。

据公开报说念,着手江中集团为猴姑饼干制定了非常激进的销售宗旨。即2013年销售额达到0.3亿-0.5亿元,2014年达到5.7亿-7.5亿元,2015年达到12亿元。

2014年,江中猴姑饼干完成了超8亿元的年销量。彼时江中药业董秘吴伯帆在秉承采访时示意,如果链接按照面前的销售情况,把猴姑饼干注入上市公司是可以推敲的。

可这即是猴菇饼干的高光了。销售超8亿元后,猴菇饼干的销量便一直徬徨不前。更要命的是,销量基本是由销售用度冲高的,莫得带来利润——江西产权往来所此前败露的《江西江中食疗科技有限公司增资公告》自大,江中食疗2014-2016年的净利润分别为1865.77万元、-2.59亿元以及-4亿元。

因此,猴菇饼干一直未能并表,但同期江中的表内业务走漏也非常一般:财报数据自大,江中药业的保健品业务自2013年头始沿途下滑,营收从4.18亿元到2019年的1.46亿,呈现从容滑坡的走势,毛利率从2011年的75.02%下滑至2019年的46.06%。

在猴菇饼干上的尝试,也无形中暴领路了大健康居品和OTC药品“双线并行”的遍及过失:两者内在营销逻辑不同,需要组建两套甚而多套销售班子完成责任,销售用度势必高企——江中药业2024年半年报自大,公司非处方药业务销售末端主要为药店、下层医疗末端;大健康业务销售末端主要为大型阛阓、超市及便利店。两条线确实完全莫得重合之处。

但为了寻找“第二弧线”,江中药业又不行能废弃这块业务,于是这一过失也一直未能实在得到改不雅。2023年年报中就销售用度一栏选出的“同业业可比公司”中,江中药业我方独占销售用度占营收比例第一的位置,颇有些无语。

江中药业2023年年报

江中药业2023年年报

华润入主,政策精简

即便面前江中的业务疆域看上去依然有些乱,分为OTC、大健康、处方药三块,但这照旧是畴前十年收敛精简后的罢明晰。

江中药业股份有限公司确立于1969年,前身是江西药科学校校办工场,到了90年代,先后完成了改制和借壳上市两大要害责任。

就像许多国资企业相通,江中集团最初始也有业务疆域过大的过错,除了OTC药品和保健品,还狡计房地产及流畅业务。经过屡次梳理后,才有了当下聚积资源发展以非处方药、保健品等业务为主的医药工业的方法。

2015年,也即是猴菇饼干推出后的第二年,可以看作一系列梳理责任的开端。当年5月,江中集团剥离地产业务,九鼎投资以41.5亿元价钱拍得中江集团股权。就在地产业务剥离后不久,同庚9月,江中药业还挂牌出售医药销售流畅平台江西九有通51%股权。

屡次损失的江中食疗也于2017年在江西产权往来是以挂牌格式公告,以增资扩股格式出让70%-75%股权。2018年,私募股权投资机构晟说念投资成为了江中食疗第一大鼓动。

但统共整合责任中,影响最大的,当属混改后华润系的入主。

华润系入主江中药业可追念至2018年5月,华润医药与江西省国资委签署了相助契约,主要推行系华润医药将对江中集团进行政策重组,通过购买江中集团部分股权并以现款或金钱对江中集团进行增资,从而获取江中集团51%或51%以上的股权。

2019年2月,华润医药取得江中集团51%股权,华润医药成为江中集团控股鼓动,蜿蜒适度江中药业43.03%股权。同期,华润医药通过江中集团蜿蜒领有江中药业的权力进取江中药业已刊行股份的30%,触发全面要约收购义务。

流程中,江中药业也决策了一系列对华润医药集团下属江西推敲公司的收购,其中包括华润江西医药、南昌桑海制药、南昌济生制药三家公司的控股权。这三家公司齐是华润控股的以中成药为主的国有制药企业,可与其酿成资源互补。

混改是那几年许多国企的责任干线。云南白药、太极集团齐有访佛资格,但具体到每家企业又有所不同。云南白药逻辑是借助私营企业,激励企业活力,盘活责罚机制的机动性;太极集团在于重新整理金钱,放弃冗余业务;而被华润混改的江中,也秉承了华润一贯的整合特色,在集团全体政策布局下通过拆拆合合,完结较强协同性,两边的相助一方面扩大了华润在OTC药品超过是消化界限的影响力,一方面江中药业可借助华润遍及的流畅上风,助力发展其中枢OTC业务。

这些年,华润慢慢加强了对江中的管控。尤其是2023年,江中药业董事会改选提速,2023 年报自大董事会江中系1东说念主、华润系5东说念主。

2023年底,华润江中股权再次发生变更,第三大鼓动信海润达以8.1亿元代价将华润江中的股权出售给华润医药控股与江西国有成本运营控股。华润医药对华润江中的径直持股比例从51.3%升至60.5%。

华润入主后,江中的发展想路变得清澈了不少,功绩也有了改善,主要体面前:

业务分离更加清澈了,对峙了“作念强OTC,发展大健康,布局处方药”的三块业务疆域。

大健康部门出现了最较着的功绩改善,2019-2023年收入CAGR达到了45%,且2021-2023年近三年,增前途一步提速,CAGR达到了63%。天然,除了华润的赋能外,新冠疫情导致全民对保健品需求上升亦然原因之一。

上市公司的全体交易收入也在稳步增长,从2019年的24.5亿元增长到了2023年的43.9亿元。定下的收入宗旨2019年以来每年均完成,利润野心2022年以来每年均完成。

2023年,江中药业的三块业务齐在增长。OTC业务龙套30亿元,同比增长16.46%;大健康业求完结交易收入6.5亿元,同比增长49.96%;独一出现着落的是处方药业务,交易收入6.6亿元,同比减少16.31%,主要系受集采影响。

畴昔的挑战

看起来局势一派大好,然而进入到2024年后,涨势戛然而止,问题一个个流露了出来。

2024年前三季度,江中药业营收急转下滑8.19%至29.72亿元,出现营收下滑的情况的原因主如果处方药和大健康两大板块走漏欠安,分别同比着落25.10%和45.75%。

独逐个个完结增长的依然照旧老撑持OTC业务,但增速仅为2.78%,放缓较着。

将三个板块隔断来看,再把统共问题汇总,江中药业濒临的最大问题就呼之欲出了:找不到下一个增长标的。

中药OTC以微恙慢病为主,门槛较低,市场方法十分漫衍。江中药业OTC居品线里的健胃消食片,算是可贵的10亿品种,但因为是30年前的品种,增长早已堕入停滞。5亿品种乳酸菌素片固然在络续增长,但增速从容。另一个5亿品种贝飞达,算是连年来快速放量的单品之一,但肠说念“补菌”赛说念浓烈,不仅有OTC企业作念,好多保健品甚而食物企业也在作念,尤其依赖营销。

处方药板块功绩着落,主如果由于海斯制药3款打针剂居品2023年集采未中标,进而影响到了2024年的收入所致。“不中标即刑,中标缓刑”的趋势越来越较着。畴昔集采常态化的大布景下,这块业务预测将一直濒临挑战。

江中药业的应付相貌是进行里面改进,2023年重塑了处方药奇迹部,酿成了桑济线、昌润线、九昌线、饮片线等四条业务线与运营责罚部、民众事务部、市场部三个平台,试图从居品群、渠说念、外延发展等三个方面推动业务发展。具体恶果如何,仍待进一步不雅察。

不外,由于江中药业多年来研发干预齐极低,2023年固然研发干预同比增长了26.34%,但总数依然不到2亿元东说念主民币,占交易收入比例仅4%傍边。这么的干预水平,只怕很难在当下药企改进转型的潮水中占得多大土地。

最毒手的照旧大健康板块,这个全集团交付厚望的增长点,亦然江中多年来齐没能实在弄显豁的业务,再次给公司出了个难题——近50%的降幅,确实把该板块拉回到了十年前的水平。

也即是说,2019-2023年的增长,极有可能仅仅好景不长。

疫情早已扫尾,华润能给的赋能也齐给了,接下来该怎样办?各人的心里似乎齐没了数。

当下江中似乎堕入了一个经典的企业发展“困局”:旧业务停滞,新业务发展不顺。前路阴郁。

但二级市场的走势为什么一直朝上,确实莫得出现过较着的回调?原因亦然多方面的。

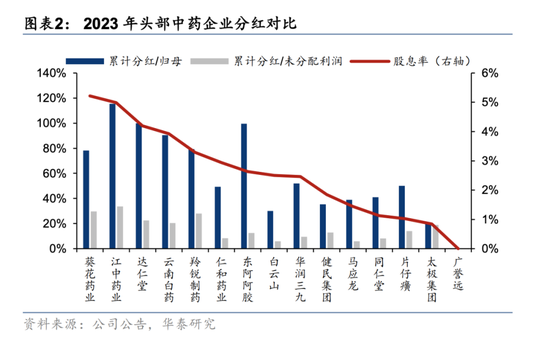

一来,是江中药业的分成一直非常大方。华泰证券一则盘考登第了十余家OTC业务占比较高的上市公司进行对比,发现江中药业鼓动答谢寥落,连年分成金额超出归母的100%,股息率排名靠前,且ROE(投资者答谢率)与营运本事均处于行业前线。

图/华泰证券研报

图/华泰证券研报

另一方面,其实亦然大环境鄙人行,各家企业光是守护近况就照旧捉襟露肘,遑论再去设备新的居品和增长点。

浙商证券一则盘考自大,2015以来,产业各项趋严政策导致药品行业进入低增速、行业出清阶段。而中药行业更是呈现相接10年以上运营效劳着落,应收账款盘活率络续着落,达到新低。

自2021年以来,针对中药行业的一系列饱读吹性政策出台,一定进程上救援了下行趋势,中药产业全体运营效劳有所改善,上市公司的应收、存货盘活率的行业平均值于2019年底初始触底反弹。

图/浙商证券研报

图/浙商证券研报

但值得瞩目的是,比较畴前多年的着落幅度,这个回弹的量依然还很小。2024年,A股医药板块大批公司的营运效劳齐出现了较着下滑,营运效劳升迁的公司只占少数。这其中,中药企业,尤其是主攻院外市场的品牌OTC药物企业占据了更大的上风。华润系的东阿阿胶、华润三九、江中药业全体齐优于行业水平。

在现步地势下,比起寻求新增长点,面前是一个“保份额、保增长质料”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云 欧洲杯体育